Continuando el trabajo iniciado en Chile a mediados de 2019 y con el fin de consolidar su actuación en América del Sur, Buildings realizó la 2ª edición del Buildings Exclusive en Santiago. El evento tuvo lugar la semana pasada (13/06) y fue un éxito, reuniendo a unos 150 clientes y actores del sector inmobiliario corporativo.

De antemano, una mesa redonda con seis invitados trajo las percepciones sobre el mercado de oficinas y el sector logístico de cada participante. En este sentido, el punto culminante del encuentro promovió una rica discusión e intercambio de ideas entre los panelistas.

Datos y destacados del sector logístico chileno

El sector logístico de Chile está compuesto por 6,9 millones de m² de stock total, equivalente a 193 condominios listos para ocupar. El mapeo de Buildings comenzó en el 3T de 2023 y sigue intensamente.

La tasa de vacancia, uno de los principales indicadores del sector inmobiliario, no es preocupante: está en 4,40%. El mercado considera una tasa de vacancia del 10% como un número saludable para medir el buen desempeño del sector.

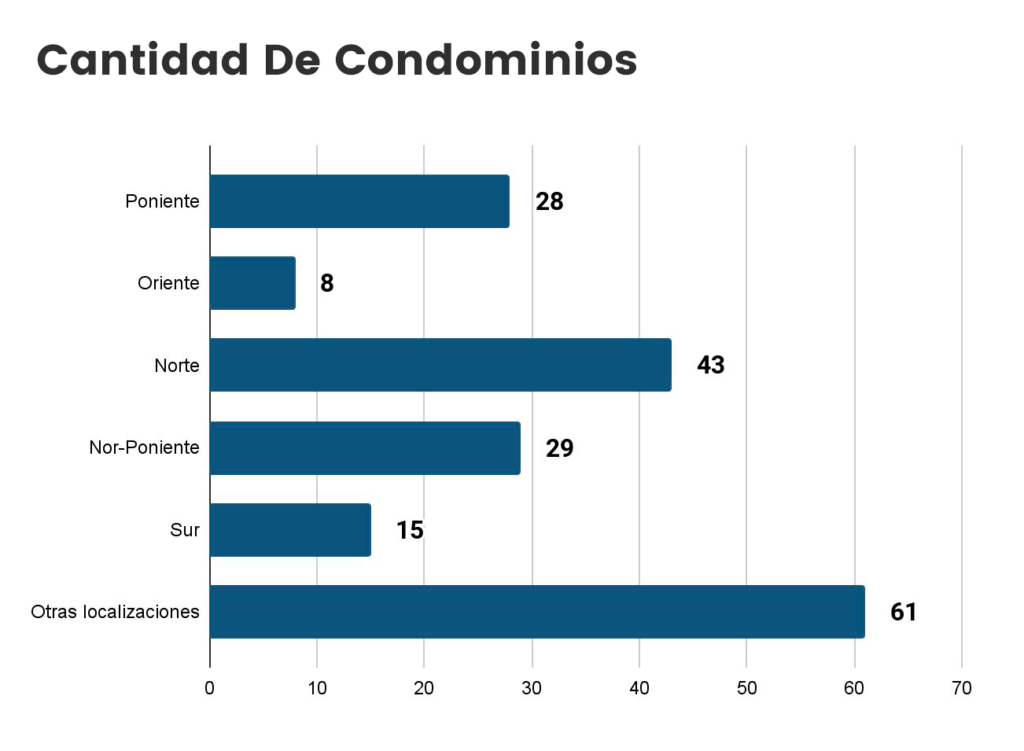

En cuanto a la cantidad de condominios logísticos alrededor de Santiago, según el cuadro a continuación, la mayor concentración está en el Norte, con 43 inmuebles; en segundo lugar aparece Nor-Poniente, con un total de 29 inmuebles. Otras localidades suman 61 inmuebles.

En cuanto a las áreas en construcción, suman 686.769 m². Para tener una idea del buen desempeño del sector, el 74,8% del stock está previsto para ser entregado aún en 2024. Además, el 25,2% está previsto para 2025.

Lee también:

– Las cifras presentadas en el mercado de oficinas muestran que el mercado sigue activo

– El Golf, el mayor HUB de oficinas de Chile, se destaca en el mercado

Insights del evento

A continuación, entre las construcciones destacadas, aparecen:

- Parque Logístico Princesa – previsión de entrega: 3T de 2024;

- Metalpar Center Maipú – previsión de entrega: 3T de 2024;

- Work Center RadialNor- Oriente – previsión de entrega: 4T de 2024.

En cuanto al nuevo stock para 2024, aparecen: OPL El Montijo I con 17 mil m² de área y Camino Lo Echevers 730 con 11.671 m² de área.

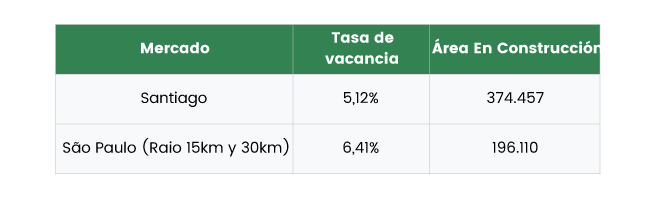

Según el cuadro a continuación, al comparar la tasa de vacancia de Santiago con São Paulo (en relación al radio de 30 km de la capital), vemos que se equiparan.

Por último, algunos de los insights del evento señalaron:

- El nuevo stock trajo un aumento en la tasa de vacancia, pero también oportunidades de expansión y nuevas ocupaciones (ya que teníamos 0 m² de área disponible).

- El área que está en construcción para ser entregada el próximo año es grande y la tasa de vacancia aumentará si no hay una demanda tan fuerte como en los años anteriores.

Mercado de oficinas en Santiago sigue creciendo

Los datos del 1T/2024 del mercado de oficinas de Santiago apuntan a más de 5 millones de m² de stock total (Corporate, todas las clases), lo que corresponde a 731 edificios listos para ocupar. La tasa de vacancia es de 11,41%, un poco menor que en el trimestre anterior.

En relación al Universo Clase A, de los inmuebles más buscados por las empresas, la tasa de vacancia también cayó en el 1T de 2024, pasando del 13,02% al 12,23%.

En cuanto a la absorción neta, indicador de crecimiento o contracción del mercado, el resultado fue bastante expresivo: casi 30 mil m² positivos en el 1T de 2024 frente a 10 mil m² del 4T de 2023.

Además, alcanzó 32 mil m² cuando se considera el Universo Corporate, de todas las clases.

Entre las transacciones de compra ocurridas en el 1T de 2024, destacan:

- Las Condes 6768 – con un área total de 5.727 m², teniendo a ACHS como ocupante 100%.

- Altus – con un área total de 4.710 m², teniendo a FALP como ocupante 100%.

- Paul Claudel – con un área total de 7.758 m², recientemente ocupada al 100%.

Entre las transacciones de arrendamiento ocurridas en el 1T de 2024, destacan:

- Nueva Apoquindo Torre II – con un área total de 7.064 m²;

- Vitacura 4705 – con un área total de 4.000 m².

Por último, algunos de los insights del evento señalaron:

- El mercado está recibiendo nuevas entregas casi todos los trimestres desde finales de 2021;

- La variación de la tasa de vacancia no ha sido grande en los últimos años;

- La absorción neta ha sido positiva desde el 4º trimestre de 2022, lo que demuestra que el mercado ha estado activo;

- Se espera que el mercado reciba nuevo stock en los próximos años.

Agradecimientos

En esta 2ª edición del Buildings Exclusive en Santiago, Buildings deja un agradecimiento especial a los patrocinadores: Cenco Malls y Office Hub Costanera (Meeting Sponsor), en las personas de Iván Magdic y Loreto Herrera; también agradece a Invinsa y In media, In building y Casbro (Sponsors).

Aprovechamos para agradecer nuevamente la presencia de todos los clientes y actores del sector y compartir algunas fotos del encuentro.

Agregar un comentario