Según datos de Buildings, existen 252 oficinas clase B y C en el Centro de Santiago y es posible encontrar áreas sobre 2.000 m² en 18 de ellas. En clase A de esta comuna, existen 39 oficinas donde encontramos 10 con áreas sobre 2.000 m².

Después de la crisis desencadenada por la pandemia de Covid-19, el mercado de oficinas ha experimentado un cambio de rumbo, tanto en Brasil como en Chile.

Una noticia del portal Diario Financiero sobre el mercado Clase A señala que los barrios de El Bosque, El Golf, Nueva Las Condes y Nueva Costanera están en el radar de las empresas que buscan un lugar para establecerse. Esto se refleja en la tendencia a la disminución de la tasa de vacancia en estos submercados.

Según un informe de CBRE, empresa de servicios e inversiones inmobiliarias (citado en el artículo), el mercado de oficinas Clase A muestra resultados positivos en la absorción de áreas en la zona este de la capital. Solo en los submercados de El Golf y Nueva Las Condes, se absorben anualmente casi 60.000 m² netos, una cifra comparable a los años anteriores a la pandemia.

Estos submercados han contribuido a una disminución de 13 puntos base en la tasa de vacancia con respecto al trimestre anterior, cerrando en un 11%.

En cambio, en el Centro de Santiago, según la evaluación de Buildings, existe dificultad para encontrar ocupantes interesados en las áreas disponibles actualmente, a pesar de que la tasa de vacancia no es alta en los segmentos del sector público.

Ingrid Hartmann, gerente senior de investigación de CBRE, explicó:

“Lo que ha contribuido a que este indicador no siga aumentando es el arriendo de oficinas por parte de entidades gubernamentales, pero esto no logra compensar la constante salida de usuarios de otras áreas”.

Aunque la tasa de vacancia en la región es baja, cercana al 10% según datos de Buildings, considerada saludable para el sector, el número de edificios con áreas disponibles es de 125 de un total de 291 inmuebles, y muchas de estas áreas llevan tiempo sin ocupantes.

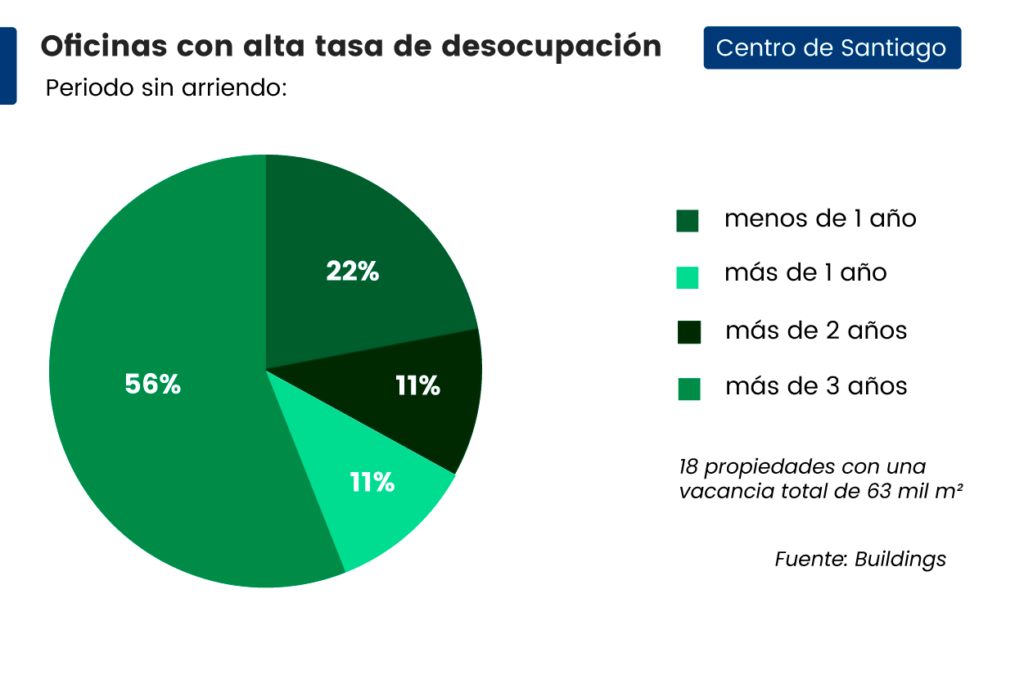

Buildings ha identificado 18 edificios en el Centro de Santiago que tienen disponibilidad de áreas de más de 2.000 m², sumando una tasa de vacancia total de 63.000 m². En cuanto a la clasificación de los inmuebles vacantes:

De estas oficinas que llevan más de tres años vacías, casi 40 mil m² están disponibles para arriendo. Las áreas disponibles por edificio varían entre 2.500 y 6.000 mil m².

Del total de 292 inmuebles del Centro, 125 están disponibles, entre ellos:

- 15 son de Clase A, representando el 10% de la tasa de vacancia.

- 24 son de Clase B, con un 11,8% de tasa de vacancia.

- 86 inmuebles son de Clase C, con un 8,4% de tasa de vacancia.

Para obtener detalles sobre los seis edificios con una vacancia del 100%, consulte CRE Tool o comuníquese con el equipo comercial de Buildings.

Los edificios Santiago Bueras 112 A y Edificio Huérfanos 1052 son los que llevan menos tiempo desocupados, con una vacancia del 100%, ya que han estado desocupados durante tres trimestres. En cambio, el Edificio Bandera 236 ha estado desocupado durante 3 años con una vacancia del 50%.

Alternativas de subarriendo de los espacios

Hay alternativas de subarriendo y autodesarrollo para los espacios de oficina liberados en el Centro de Santiago, según destacó Property Partners. Además, señalaron que estos espacios pueden transformarse para nuevos usos alternativos.

Entre las alternativas para reducir la vacancia en los inmuebles que han estado vacíos más tiempo del esperado en el Centro, la transformación de edificios comerciales hacia el concepto multifamily ha ganado fuerza.

Multifamily: comprenda el concepto que promete mover el sector de oficinas

Debido a la atención puesta en el mercado inmobiliario para impulsar el sector, ha surgido en Santiago la transformación de edificios comerciales en opciones de uso residencial. Con este nuevo concepto, es probable que estos espacios se ocupen pronto.

El formato multifamily ha ganado fuerza porque puede utilizarse tanto para vivir como para trabajar. Por lo tanto, en regiones con altas tasas de vacancia, como en el caso de Santiago Centro, tienden a disminuir.

Conceptualmente, una propiedad multifamily es un complejo residencial con más de una unidad habitacional en el mismo edificio. Aunque está destinado a la vivienda, el multifamily es una categoría de bienes raíces comerciales en la que todos los apartamentos se destinan al alquiler y se registran bajo una sola escritura, y todos los ocupantes son inquilinos.

El mercado de propiedades multifamily ya está maduro y consolidado en los Estados Unidos. La industria existe desde hace más de 100 años y muchos bancos ya operan en este mercado.

Según el portal Expert XP, las principales ventajas de invertir en propiedades multifamiliares son:

- Baja volatilidad

- Atractivos rendimientos ajustados al riesgo

- Alta demanda y perspectivas demográficas favorables

- Ingresos pasivos inmediatos después de la inversión

- Entorno regulatorio favorable

- Alto grado de transparencia

- Excelentes opciones de financiamiento de propiedades

- Alquileres a corto plazo permiten ajustes inmediatos a las condiciones del mercado

Se espera que la vacancia en los edificios comerciales de Santiago Centro se reduzca en un futuro cercano considerando como alternativa el nuevo uso del espacio.

¿Ya conoces el BigData del Mercado de Bienes Raíces?

Los datos presentados anteriormente sobre el mercado de oficinas en Santiago se extrajeron de la plataforma CRE Tool, el BigData del Mercado de Bienes Raíces. Además de las dos principales ciudades de Brasil, São Paulo y Río de Janeiro, Buildings también monitorea todos los edificios comerciales en otras 15 ciudades brasileñas, así como todos los condominios industriales y logísticos en todo el territorio nacional.

Agregar un comentario