Mercado inmobiliario corporativo de Santiago sobresale con entrega de nuevo stock y absorción líquida positiva en el 2T de 2023.

Con los datos del 2T/2023 finales del mercado de oficinas de Santiago, se pueden observar dos destaques interesantes del sector. Uno de los principales indicadores de crecimiento o retracción del mercado –la absorción líquida– fue positivo en el universo Corporate Clase A (de alto nivel). El resultado fue de más de 25.000 m2. Asimismo, alcanzó 33.000 m2 si se consideran todas las clases.

En el trimestre anterior, el mercado también presentó absorción líquida positiva, sin embargo, los números fueron más bajos. El sector alcanzó 20.000 y 12.000 m2 en el universo Corporate Clase A y en todas las clases, respectivamente.

Y no solo eso: cuando evaluamos esa absorción líquida positiva en detalle, las regiones de Las Condes y Providencia son las grandes responsables por el resultado. En el universo Clase A, la primera región absorbió un 90% del resultado del 2T; por otro lado, la segunda absorbió un 12% del saldo alcanzado.

Además, al enfatizar el área total ocupada por cada una de ellas, se observa que Las Condes representa un 51% del stock total de Santiago, mientras Providencia abarca un 14%.

Nuevo stock de Santiago

Además de la absorción líquida positiva, también se entregó al mercado de Santiago el nuevo stock en el universo Corporate: más de 12.000 m2 (todas las clases).

El emprendimiento que activó el sector fue el MUT 2 Encomenderos. La transacción de la empresa ENEL al MUT fue responsable por los números altos de la absorción líquida en el segundo trimestre (Clase A).

Por otro lado, en el universo clase B y C, las transacciones que sobresalieron fueron las empresas de educación, que absorbieron 4 edificios comerciales. Comunidad Edificio Seis, Del Cóndor 720 y Del Cóndor 844 fueron ocupados por la Universidad San Sebastián; Los Leones 1200 fue ocupado por la Universidad Padre Hurtado.

De este modo, estos espacios dejarán de considerarse oficinas por el nuevo uso en la modalidad de enseñanza. Esos datos aparecerán de manera más clara en el stock total del próximo semestre.

El número total de edificios creció en el 2T/2023: ahora son 722 inmuebles, lo que, por supuesto, elevó el stock total de 5,041 millones de m2 en el 1T a 5,054 millones de m2 en el 2T/2023.

Edificios en construcción siguen sobresaliendo

Los datos del segundo trimestre de 2023 demuestran que el mercado corporativo chileno sigue en ascensión. Como hemos mencionado en otra publicación, en 2022 se entregaron siete nuevos emprendimientos comerciales:

- Atempora

- Edificio Leones

- SNAP Providencia

- Edificio Manquehue Norte

- Vitacura 4705

- MUT 1 Apoquindo

- Oficinas Manuel Montt 252

En 2021, el número de nuevos emprendimientos que se entregaron fue más alto: ocho en total.

- On Office

- Torre 2 Zoco

- Edificio Nueva Córdova – Torre A

- Edificio Nueva Córdova – Torre B

- Barcelona 2082

- Edificio Gibraltar

- Fiscalía Nacional

- San Martín 572

Para quienes no lo saben, el mercado de oficinas chileno tiene gran facilidad de obtener capital internamente. Eso hace de Chile un país casi independiente financieramente.

Por ello, la actividad constructiva de Santiago y del propio Chile es más recurrente. A pesar de la pandemia, pudieron mantener la actividad constructiva muy fuerte.

Para que se tenga una idea, Santiago es hoy el tercer mayor stock en metros cuadrados de edificios clase A de Latinoamérica y queda atrás solo de México y de São Paulo.

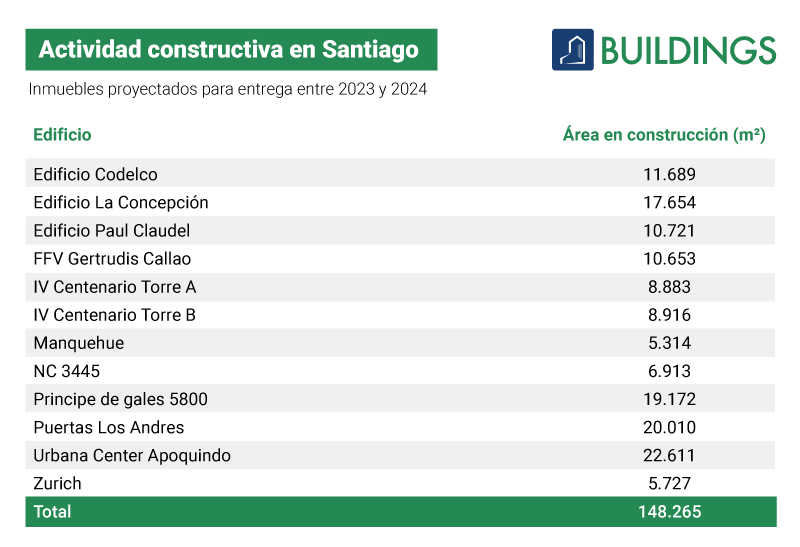

Aún según los datos de Buildings, pronto la ciudad de Santiago recibirá nuevos emprendimientos. Entre 2023 y 2024, se proyectan más de 148.000 m² de nuevas construcciones de edificios de todas las clases. Los inmuebles se ven a continuación:

Para quienes tengan interés, Buildings ya dispone de una base de datos lista, en la plataforma CRE Tool, traducida y adaptada al mercado de Santiago. Para más informaciones, haga clic aquí.

Para más informaciones sobre el mercado inmobiliario corporativo, conozca la plataforma CRE Tool, haga clic a continuación: